讓“鎳”再多飛一會兒

今年的“鎳”表現平平,自3月進入下跌通道后,直至7月10日開始,鎳價才從低位開始反彈。LME鎳從8800美元/噸反彈至10355美元/噸附近,上期所鎳主連從73000元/噸反彈至83300元/噸附近。行業人士表示,本輪鎳價上漲離不開“雙面”——基本面和宏觀面的有利支撐,一方面整個商品市場表現樂觀,宏觀氛圍利多,另一方面,鎳產業鏈下游不銹鋼低庫存狀態形成“價值洼地”備受資金青睞,加之終端需求向好,據最新數據統計,受生產指數,新訂單指數和原材料備庫提振,7月不銹鋼行業PMI綜合指數65.12%,明顯高于榮枯線。市場人士預計未來這種較好的氣氛還會持續,8月份鎳價有望繼續“上飛”,但不排除外圍因素影響鎳的上行空間。

據SMM消息,受益于鎳產業鏈下游不銹鋼價格不斷上漲,不銹鋼廠訂單量大增,鋼廠利潤豐厚,生產積極性高,7月鎳下游行業PMI綜合指數為60.74,明顯高于榮枯線。而其他行業包括電鍍、電池、合金鑄造等下游領域7月PMI低于榮枯線。

(數據來源:SMM)

整個7月滬鎳先抑后揚,7月初印尼批準第三家鎳礦出口及菲律賓新環保部長取消了對礦業項目發放環境許可證的限制,供應方面預期增加對鎳價利空,鎳價下行。然而,自7月10日鎳價開始觸底反彈,月漲幅約8.3%。上海有色網資深鎳研究員楊波表示,下游不銹鋼廠低庫存狀態和需求向好構成本輪鎳價上漲的兩個核心動因。此外,由于自今年3月開始,滬鎳一路走低,在有色金屬中表現一般,因而形成一個相對的“價值洼地”,隨著宏觀面和基本面的雙雙回暖向好,資金自然而然流入投資商品鎳,從而為鎳價的“起飛”平添里外一份助力。

金瑞期貨分析師涂禮成認為,低不銹鋼庫存下需求好轉推升鎳價上行,鋼廠利潤好轉,開工率增加,另外,德龍及青山兩大鎳企復產,增加了對鎳的需求,助力鎳價上行。

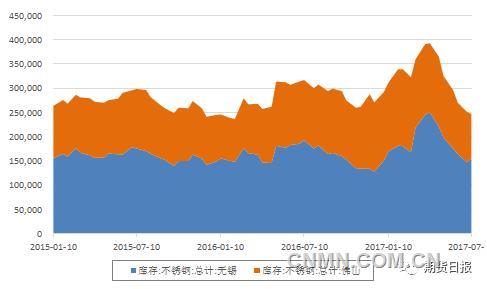

不銹鋼庫存走勢

(來源:金瑞期貨)

印、菲兩國政策對國內價格影響較小

近期,菲律賓總統杜特爾特表示,他希望停止出口礦產資源并且可能徹底停止采礦,與此同時,8月1日,印尼政府建議向兩家企業發放200萬噸鎳礦石出口許可。楊波認為,如果采礦對環境造成破壞將會對礦主繳納重稅,鎳供應端緊張無疑加劇鎳價走高。而印度向兩家企業發放鎳礦許可證又是一個利空因素,但政策最終實施傳達到市場還需一兩個月的時間。因此,整體來說,印度和菲律賓的政策對中國鎳礦供應的影響并不明顯。

據涂禮成介紹,今年中國進口紅土鎳礦1155萬噸(菲律賓、印尼、新喀、危地馬拉),同比增7.2%,國產鎳鐵18.92萬噸,同比增2.2%,可見供應瓶頸不在鎳礦,而在鎳鐵冶煉環節。由于今年菲律賓雨季到來比往年晚,加上印尼鎳礦,涂禮成表示,整個鎳礦市場的供應還是相對比較充裕的。

楊波認為,8月份鎳市基本面和宏觀面的利好基礎并未發生改變,因而鎳價仍存繼續向上的空間。涂禮成認為,不銹鋼鋼廠對鎳的需求增加支撐鎳價,但由于鎳礦供應彈性增大,所以上行的空間或有限,預計8月鎳價重新陷入震蕩,區間78000-85000。

卓創資訊分析師焦杰預計,8月份鎳價或將延續高位震蕩格局。一方面,7月份的上漲提前消耗了未來三季度的旺季行情,另一方面,8月鋼廠招標價持穩居多,且鎳礦7月船期延時到港,或將加重供應端的壓力,但菲律賓總統重申禁礦令或抵充利空行情。預計,8月倫鎳關注9500-11000美元/噸區間,滬鎳主力關注78000-85000元/噸一線。