近期鎳市場可謂一朝“天堂”,一夕“地獄”。

LME鎳收盤價從2016年1月4日的8505美元/公噸跌至8475美元/公噸(截止5月20日),跌幅0.35%,整體跌幅雖小,但這中間過程可謂“波濤洶涌”。

鎳價屢創新低

時值2016年,LME鎳鎳延續了去年12月份的頹勢,繼續下行至8100位置,該點位置創LME鎳13年新低。受新低支撐、國內鎳企業減產情況影響,鎳價有了小幅反彈。

但是鎳價跌勢仍未結束,反彈至8800的位置后急速下行,直接跌至7550的位置,很快刷新之前低點,創14年新低。

之后的走勢如上圖,表現為沖高后回落,兩個走勢基本相同。

鎳價低迷影響國內鎳鐵產量

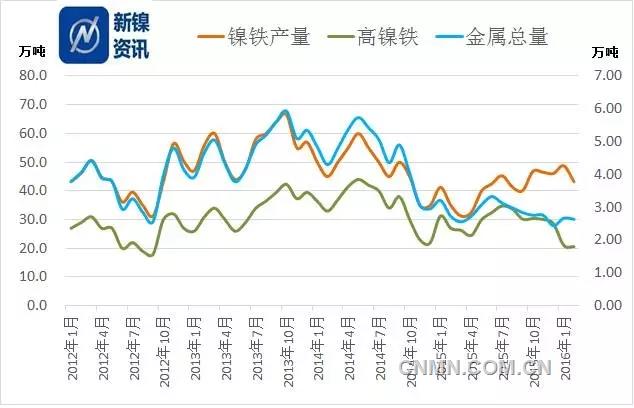

中國市場經過春節后,市場開始逐漸活躍,而對在開工不銹鋼廠來說,采購鎳原料成為頭等大事。但作為鋼廠比較青睞的鎳鐵因前期停產影響,市場供應出現緊缺,價格上漲。下圖為國內鎳鐵生產情況。

從圖中看出,國內鎳鐵企業目前所呈現的特點為:高鎳鐵產量減少明顯,鎳金屬總量處于新低水平。此時市場預期好轉,期鎳價格表現強勁。1-3月份高鎳鐵67.1萬噸,平均月產量22.4萬噸,同比(月均產量31.3萬噸)下降28.54%。1-3月份折合鎳金屬總量同比減少10.9%。

而此時國內鎳鐵產量并未受鎳價反彈而大增,市場較為冷靜。春節后,國內工廠考慮復產的情況,但是鎳價低迷影響其復產節奏,同時考慮到鎳礦供應不暢的因素,鎳金屬產量仍處較低水平,達2.65萬噸。

鎳鐵進入復產、擴產階段

但是鎳價格從4月份的8245美元/公噸連續反彈開始,結合菲律賓雨季結束,國內工廠正式進入復產、擴產狀態。

據統計,4月份國內鎳鐵實物噸總量為55.32萬噸,環比增加1.32%;折合金屬量3.396萬噸,環比增加9.20%。

4月份,滬鎳價格最高上漲至75110元/噸,月度漲幅達10.55%,因4月份期鎳價格強勢反彈,加之不銹鋼對鎳金屬的需求,國內鎳鐵廠如預期增加產量,增幅以高鎳鐵為主。

據不完全統計,4月份在產鎳鐵相關企業約50家,較3月份增加6-7家。即使鎳鐵產量增加,暫時滿足不了國內不銹鋼廠對鎳的需求,鎳板、鎳鐵同時回暖。同時又受到螺紋鋼、鐵礦石等黑色系產品上漲影響,鎳價持續上揚,最高至9700美元/公噸。

市場上漲情緒達到前期水平,而就在此時,三大交易所對市場進行調整,同時又強調去產能、去杠杠等政策,鎳價下跌如山倒,截止23日,LME鎳收盤價跌至8350美元/公噸。

價格回歸 鎳企壓力加大

期鎳價格從高點急劇下跌,如今鎳價仍處在快速下跌通道,對剛剛復產的企業可謂“當頭一棒”。工廠采購進入謹慎、壓價狀態。之前高鎳鐵到廠價高達810元/鎳(到廠含稅),而最近被打壓至760元/鎳(到廠含稅),甚至更低。

5月份鎳鐵產量或保持4月份增長之勢,而不銹鋼采購鎳鐵熱情已有所冷卻,后期或面臨回款壓力。

據統計,目前國內鎳鐵年產能仍高達1270萬噸,每月生產能力可達105.8萬噸,就 4月份產量來看,國內鎳鐵開工率為52.3%。主要是國內部分規模工廠開工率其高,集中在江蘇、福建、山東、廣東、內蒙等主要地區。

鎳價低迷,鋼廠搭配低鎳鐵使用經濟性較好,高鎳鐵需求天平發生傾斜,對后期價格產生影響。最新4月份進口數據已出爐,從數據上看,鎳鐵、鎳板進口量雙雙創新高,緩解暫時的原料供應“壓力”。

同時,市場認為美聯儲在6月份加息的預期逐漸升高,后市鎳價預期較為謹慎。英國退歐事件對國內市場沖擊力不容忽視。

上文也提到,6月份中國企業將面臨回籠資金的壓力,屆時市場或以快速成交為主。

結合去產能、去杠桿政策的逐漸清晰化,國內鋼鐵產量或受到影響,對鎳金屬的需求也會有一定程度上的影響。

同時,受進口鎳板窗口打開,后期進口鎳板可能仍維持較大量。

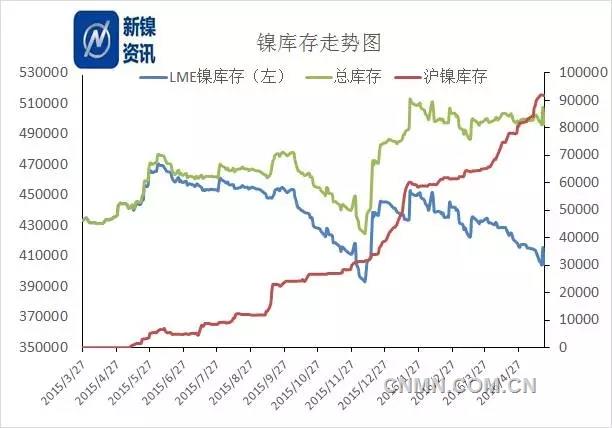

但是,市場也不盡是利空,據我網統計,國內鎳鐵庫存經過這段時間的消耗,下降非常明顯。最高峰60萬噸的鎳鐵庫存,目前已下降至不到20萬噸。

其鎳庫存(滬鎳+LME鎳)總量有下降趨勢,最高值51.26萬噸,目前維持49.6萬噸水平。

滬鎳庫存連續升高,而LME鎳庫存持續下降,且鎳板量在下降,從長期來看,對鎳價有支撐。

期鎳價格波動較大,還望謹慎操作。